티스토리 뷰

목차

반응형

2025년 전세자금 대출 금리는 신용등급에 따라 큰 차이를 보인다. 신용점수가 높은 직장인은 낮은 금리를 적용받지만, 신용등급이 낮으면 대출 승인 자체가 어려울 수 있다. 본 글에서는 신용등급별 전세자금 대출 금리 차이, 금리를 낮추는 방법, 대출 가능 조건 등을 자세히 분석한다.

1. 2025년 신용등급별 전세자금 대출 금리, 얼마나 차이 날까?

전세자금 대출을 신청할 때 가장 중요한 요소 중 하나는 신용등급이다. 금융기관은 신용점수가 높을수록 대출 리스크가 낮다고 판단하여 낮은 금리를 적용하지만, 신용등급이 낮을 경우 금리가 높아지거나 대출이 거절될 수도 있다.

- 신용등급 구분 기준 (2025년 기준)

| 신용등급 | 신용점수(KCB 기준) | 대출 금리 수준 | 대출 가능 여부 |

|---|---|---|---|

| 1등급 | 900~1000점 | 최저 금리 (3.0%~3.5%) | 승인 용이 |

| 2등급 | 850~899점 | 낮은 금리 (3.5%~4.0%) | 승인 가능 |

| 3등급 | 800~849점 | 보통 금리 (4.0%~4.5%) | 승인 가능 |

| 4등급 | 750~799점 | 다소 높은 금리 (4.5%~5.5%) | 승인 가능 (조건부) |

| 5등급 | 700~749점 | 높은 금리 (5.5%~6.5%) | 승인 가능 (보증기관 필수) |

| 6등급 이하 | 699점 이하 | 7.0% 이상 (거의 불가) | 승인 어려움 |

(정책에 따라 달라질 수 있음)

2. 2025년 주요 은행별 신용등급별 전세자금 대출 금리 비교

| 은행 | 신용등급 1~2등급 | 신용등급 3~4등급 | 신용등급 5등급 이하 | 비고 |

|---|---|---|---|---|

| 국민은행 | 3.3%~4.0% | 4.5%~5.5% | 6.0% 이상 (보증 필수) | 급여이체 우대금리 가능 |

| 신한은행 | 3.2%~4.2% | 4.6%~5.8% | 6.5% 이상 (조건부 승인) | 신용카드 실적 반영 |

| 우리은행 | 3.5%~4.5% | 4.8%~6.0% | 6.8% 이상 (보증 필요) | 장기거래 우대금리 제공 |

| 카카오뱅크 | 3.0%~4.0% | 4.3%~5.5% | 6.2% 이상 (승인 어려움) | 비대면 신청 시 추가 할인 |

| 하나은행 | 3.4%~4.3% | 4.7%~5.7% | 6.3% 이상 (보증 필수) | 자동이체 설정 시 금리 할인 |

(정책에 따라 달라질 수 있음)

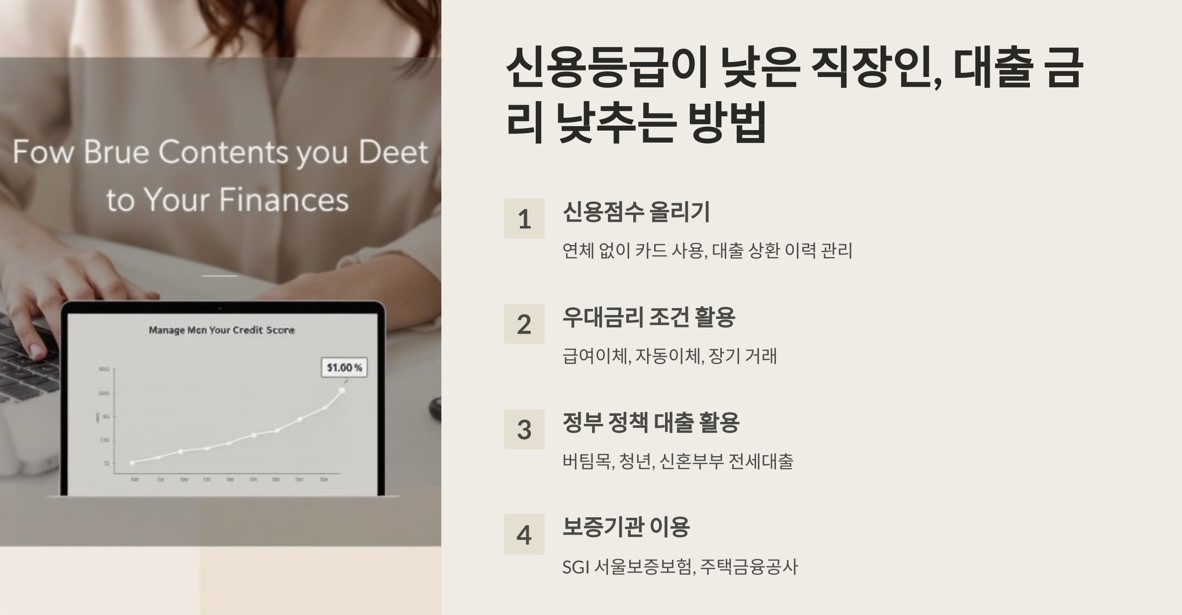

3. 신용등급이 낮은 직장인, 대출 금리를 줄이는 방법

① 신용점수 올리기

- 신용카드 연체 없이 꾸준히 사용하기

- 대출 상환 이력 깨끗하게 유지하기

- 불필요한 카드론, 현금서비스 이용 줄이기

② 우대금리 조건 활용하기

- 급여이체 계좌 등록

- 공과금 및 신용카드 대금 자동이체 설정

- 해당 은행과 장기 거래 유지

③ 정부 정책 전세대출 활용하기

- 버팀목 전세자금 대출 (연소득 7천만 원 이하, 금리 1.8%~3.0%)

- 중소기업 청년 전세대출 (금리 1.5%~2.5%)

- 신혼부부 전세대출 (금리 2.0%~3.5%)

④ 보증기관 이용하기

- SGI 서울보증보험, 주택금융공사(HF) 보증을 활용하면 대출 승인 가능성이 높아짐.

- 일부 은행은 보증기관 이용 시 0.2~0.4% 금리 인하 혜택 제공.

결론: 신용등급에 따라 대출 금리가 달라진다! 신용점수 관리가 핵심

2025년 전세자금 대출을 계획하는 직장인은 신용등급에 따라 대출 금리가 크게 차이 날 수 있음을 유의해야 한다.

- 신용점수가 높을수록 낮은 금리를 받을 수 있으며, 신용등급이 낮을 경우 대출 한도와 조건이 불리해진다.

- 우대금리, 정부 정책 대출, 보증기관 활용 등을 적극적으로 고려하면 대출 금리를 낮출 수 있다.

- 대출을 신청하기 전, 신용점수를 미리 점검하고 개선하는 전략이 필요하다.

전세자금 대출을 계획 중이라면 본인의 신용등급을 정확히 확인하고, 가장 유리한 대출 상품을 선택하는 것이 중요하다.

반응형